Každý chce financie určené na zhodnotenie zúročiť čo najrýchlejšie. Nie vždy však môže byť investovanie jednorazovej vysokej čiastky dobrým riešením. Zručný investor by mal vedieť rozlíšiť, kam sa oplatí investovať viac financií naraz a kde je lepšie investovať menej, ale pravidelne a dlhodobo.

„Výhodnejšia“ odpoveď neexistuje

Odpoveď na otázku, či je výhodnejšie investovať jednorazovo alebo pravidelne, nie je jednoduchá. Aj jednorazová aj pravidelná investícia môžu byť výhodné a ziskové. Záleží však na tom, kam svoju investíciu nasmerujete. Dôležité je povedať, že investícia by nemala byť tak vysoká, aby ste museli staviť na jednu kartu všetky financie určené na investovanie.

Potreba diverzifikácie je absolútnym základom. Preto napríklad ani kúpa investičného bytu „za všetky peniaze“ nemusí predstavovať istotu zhodnotenia. Základom je preto diverzifikovať a investovať len takú vysokú čiastku, ktorá vám umožní investovať do viacerých oblastí trhu.

Jednorazové investovanie

Sú produkty, ktoré si vyžadujú jednorazovú investíciu. Napríklad kúpa investičnej nehnuteľností, prípadne investícia do pôžičky. V takomto prípade je jednorazovo investovaná suma v poriadku, pretože sa zhodnocuje od začiatku celá a nepodlieha veľkým výkyvom v krátkom časovom horizonte.

Pravidelné investovanie

Úplne iným príkladom je investovanie do podielových fondov, ETF alebo akcií. Tu je vhodná pravidelná investícia namiesto jednorazovej. Pravidelná investícia je efektívnejšia z hľadiska rozloženia investovanej sumy v čase a zároveň prináša aj optimálny výnos. Dôvodom je, že pri pravidelnom investovaní priemerujete cenu aktíva (cost average effect). Čo znie ako odborný ekonomický výraz má jednoduché vysvetlenie, ktoré ukážeme na príklade.

Ak by ste investovali jednorazovo do fondu 5000 €, tak nakúpite istý počet podielov, ktorých cena v čase stúpa aj klesá. Čiže hodnota vašich podielov buď rastie alebo klesá. Môže sa stať, že ste nakúpili v ideálnom čase a hodnota vašej investície bude rásť. Taktiež sa ale môže stať, že investujete pred výraznejším poklesom a naraz stratíte hodnotu investície, namiesto okamžitého zhodnotenia.

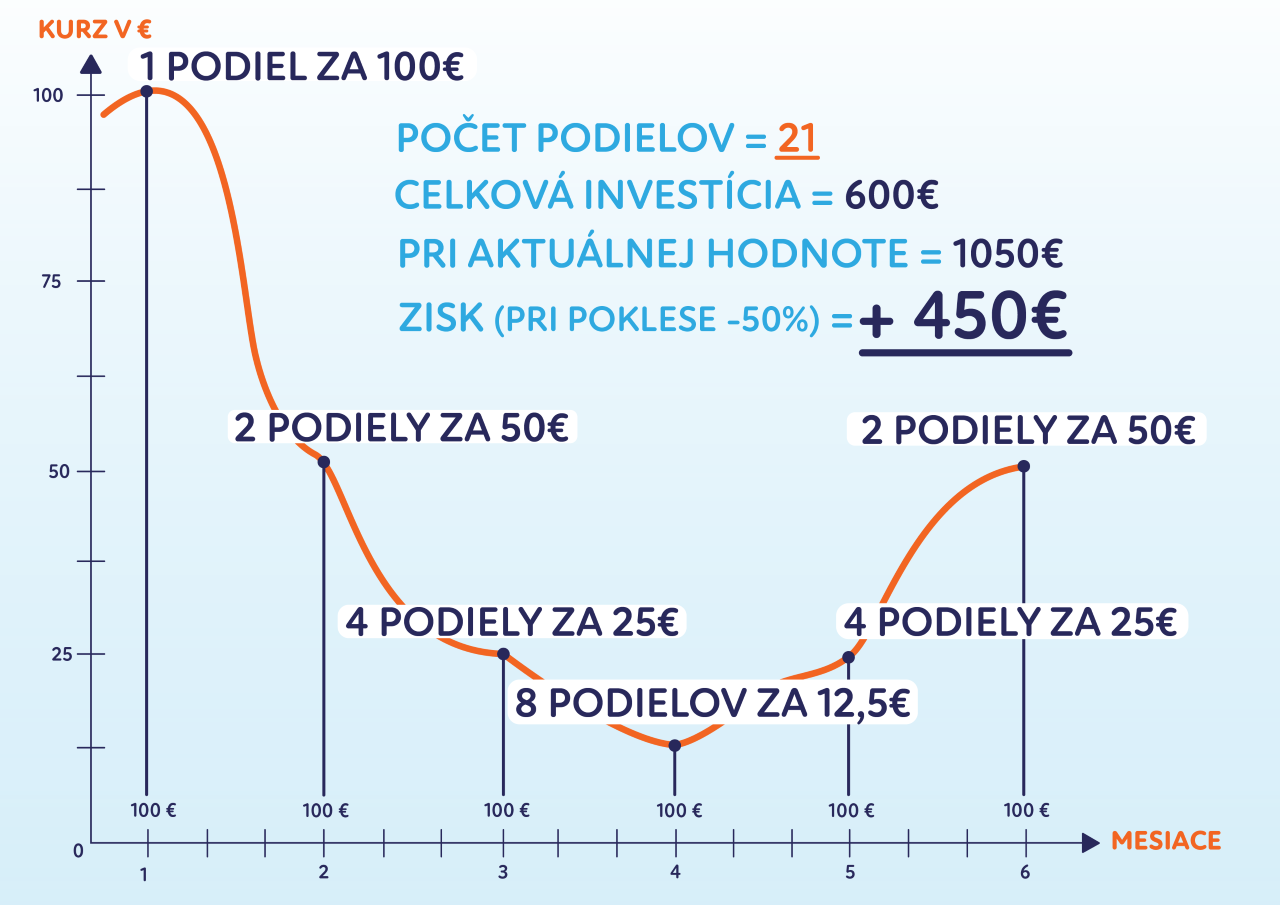

Ak rovnakých 5000 € rozložíte na 50 častí po 100 € a investujete ich pravidelne, tak kupujete podiely v rôznej cene. To znamená, aj pri raste aj pri poklese. Kupujete ich za vyššiu aj nižšiu cenu. Týmto spôsobom priemerujete cenu. Investíciu tak viete zhodnocovať aj v čase, keď sa cena fondu napríklad vracia po poklese k hodnote, ktorú mal v minulosti. Zatiaľ, čo pri jednorazovej investícii by ste čakali, kým sa strata vyrovná.

Ilustračný príklad: investovaných 100 €, počas 6 mesiacov, pri poklese trhu o 50 %

Pozor na poplatky

S investovaním sú spojené poplatky. Preto skôr, ako sa rozhodnete investovať, či už jednorazovo alebo pravidelne, overte si výšku poplatkov. Tie sú rôzne. Od vstupných, cez poplatky za správu až po výstupné poplatky. Pri pravidelnom investovaní je najdôležitejšie, aký je poplatok za nákup. Ak je totiž príliš vysoký a vaša pravidelná investícia je príliš nízka, takéto investovanie prestáva byť výhodným. Rovnako ako pri jednorazovej investícii je nevýhodou vysoký poplatok za správu, ak sa počíta z celého investovaného majetku.

Ako teda investovať?

Investovať je vhodné vyššiu sumu jednorazovo aj menšie sumy pravidelne. Dokonca v úspešnom portfóliu by si oba koncepty mali nájsť svoje miesto. Vždy je však nutné pri investícii zvážiť výšku poplatkov, aké aktívum kupujete a či ide o dlhodobú alebo krátkodobú investíciu. Pri investovaní v horizonte desiatky rokov na volatilnejšom trhu, je vhodná pravidelná investícia rozložená v čase. Ak ide o krátkodobú investíciu na rastúcom trhu s menšou volatilitou, je vhodná jednorazová vyššia investícia.

Ak túžite do sveta P2P nazrieť hlbšie, prečítajte si naše ďalšie články a možnosti, ako sa stať investorom. Pokiaľ chcete byť P2P investorom už dnes kliknite tu.